「あと何回続ければ、授かれるんだろう。」「いつまで治療を続けるべきなんだろう。」

不妊治療を続けていると、一度はそんなことを考えたことがあるのではないでしょうか。

私自身、AMH0.6(卵巣予備能が低い状態)と分かり、不妊治療を始めました。

仕事と通院を両立しながら採卵を6回経験し、最初に通っていたクリニックでは凍結胚を作ることができませんでした。

転院後も治療を続け、気が付けば治療費や検査費、交通費、サプリメント代などを合わせて総額100万円以上を使っていました。

もちろん、そのお金を後悔しているわけではありません。

「できることは全部やりたい。」そう思って治療に向き合ってきたからです。

でもある日、ふとこんなことを考えました。

「もし、このまま結果が出なかったら、私たちの将来はどうなるんだろう。」

不妊治療では、「始める決断」よりも、「終える決断」の方が何倍も難しいと言われます。

「次こそは授かれるかもしれない。」「ここでやめたら、一生後悔するかもしれない。」そんな気持ちがあるからこそ、簡単には答えを出せません。

実際、不妊治療に「正しいやめ時」はありません。

年齢やAMH、治療方針、家計、夫婦の価値観によって、答えは一人ひとり違います。

だからこそ私は、「感情だけで決めるのではなく、数字やライフプランから考えることも必要ではないか。」と思うようになりました。

この記事では、不妊治療を諦めることを勧めるのではありません。

また、「ここまで続けるべき」という答えを示す記事でもありません。

私自身が不妊治療を経験し、お金や将来について悩んだからこそ気づいた、「後悔を少なくするための考え方」をお伝えしたいと思います。

これから治療を続ける方も、今まさに「やめ時」に悩んでいる方も、夫婦で将来について話し合うきっかけになれば幸いです。

不妊治療に「やめ時」はあるのでしょうか?

「不妊治療は、いつやめるのが正解ですか?」これは、多くの方が抱える悩みです。私も何度も検索しました。

でも、どの記事を読んでも、「正解はありません。」「夫婦でよく話し合いましょう。」という答えばかりでした。

もちろん、その通りだと思います。

実際に、医学的にも「○歳になったら必ずやめるべき」「○回採卵したら終了」という明確な基準はありません。

年齢、卵巣予備能(AMH)、治療歴、家計、仕事、夫婦の価値観など、さまざまな要素が関係するためです。

一方で、不妊治療には保険適用の回数や年齢の条件があります。

しかし、これらは「保険制度上の基準」であり、「人生のやめ時」を決める基準ではありません。

保険が使えるから続ける。保険が終わったからやめる。それだけで判断できるほど、不妊治療は単純ではないのです。

だから私は、「医学的な基準」だけではなく、「私たち夫婦が納得できる基準」も必要だと思うようになりました。

私が「予算」を先に考えるようになった理由

治療を始めた頃の私は、「妊娠できるかどうか」しか考えていませんでした。

病院選び、採卵、移植、サプリメント、食事、生活習慣…「できることは全部やろう。」そう思っていました。

でも、不妊治療を続ける中で、少しずつ現実が見えてきます。

採卵を繰り返しても結果が出ない。治療費が増えていく。仕事との両立も簡単ではない。

そしてある日、家計簿を見ながら、「今までいくら使ったんだろう。」と計算してみました。治療費だけではありません。

交通費、サプリメント、検査費用、鍼灸…細かな出費まで含めると、100万円を超えていました。

その数字を見たとき、私は初めて、「妊娠できたら」だけではなく、「妊娠できなかった場合」の人生についても考えようと思いました。

もちろん、「だから治療をやめよう。」という意味ではありません。

でも、もし治療を続けることで、老後資金が不足したり、夫婦関係が悪くなったり、毎日お金の心配ばかりするようになったりしたら、それは私たちが本当に望んでいた未来なのだろうか。

そんなことを考えるようになりました。

私はFPではありませんし、「これが正解です。」と言うこともできません。

でも、ライフプランを考えることが好きだからこそ、不妊治療も人生全体のライフプランの一部として考えてみることが大切なのではないかと思っています。

なぜ不妊治療の「やめ時」は決められなくなるのか

「もうやめた方がいいのかもしれない。」そう思った翌日に、「あと1回だけ頑張ってみよう。」と考え直した経験はありませんか。

私自身も、何度も同じことを繰り返しました。

採卵を6回経験し、最初のクリニックでは一度も凍結胚を作ることができませんでした。

そのたびに、「もう十分頑張った。」と思う反面、「次こそ結果が出るかもしれない。」という気持ちも消えませんでした。

だから、不妊治療のやめ時を決められないのは、決して意志が弱いからではありません。

実は、人間の心理や制度そのものが、「やめる決断」を難しくしているのです。

ここでは、その代表的な2つの理由をご紹介します。

① 「ここまで頑張ったから」がやめられなくする「サンクコスト効果」

不妊治療では、「ここまで頑張ったんだから、今やめたら全部無駄になる。」と思ってしまうことがあります。私もまさにそうでした。

採卵を重ね、通院のために仕事を調整し、検査やサプリメントにもお金をかけてきました。

総額100万円を超えた頃には、「ここでやめたら、この100万円が無駄になってしまう。」そんな気持ちが頭から離れませんでした。

でも、後から知ったのが、「サンクコスト効果(埋没費用効果)」という考え方です。

サンクコスト効果とは?

サンクコスト(埋没費用)とは、すでに支払ってしまい、取り戻すことができないお金や時間のことです。

例えば、映画を見始めたものの、途中で「面白くない」と感じたとします。

それでも、「せっかくお金を払ったから最後まで見よう。」と思ってしまうことはありませんか。

これがサンクコスト効果です。

本来は、「これから先の時間をどう使うか」で判断するべきなのに、「今まで払ったお金」に引っ張られてしまうのです。不妊治療でも同じことが起こります。

- 今まで治療費をたくさん使った

- 採卵を何度も頑張った

- 仕事を調整して通院してきた

だからこそ、「ここでやめたら全部無駄になる。」と思ってしまうのです。

でも、冷静に考えると、過去に使ったお金は、治療を続けても戻ってくるわけではありません。

大切なのは、「これから先、私たち夫婦は何にお金や時間を使いたいのか」という視点です。

「これまで」ではなく「これから」で考える

私も家計簿を見返したとき、「こんなに使っていたんだ。」と驚きました。でも、そのとき同時に思ったのです。

もし、「100万円使ったから、あと100万円使おう。」という考え方になってしまったら、それは本当に自分たちが望んだ選択なのだろうか、と。

もちろん、「続ける」という選択が悪いわけではありません。

実際に、その後の治療で妊娠される方もたくさんいます。

だから大切なのは、「今まで使ったお金」ではなく、「これから使うお金や時間に納得できるか」という視点で考えることだと思います。

この考え方を知ってから、私は少しだけ冷静に将来を考えられるようになりました。

② 保険適用の回数が「まだ続けなきゃ」という気持ちを強くすることもある

2022年4月から、不妊治療の一部が保険適用となりました。

経済的な負担が軽くなり、多くの方にとって治療を受けやすくなった一方で、私は別の気持ちも生まれやすくなったと感じています。

それが、「保険が使える間は続けなければもったいない。」という考え方です。

もちろん、保険適用はとてもありがたい制度です。私自身も、大きな支えになりました。

しかし、保険制度の基準と、夫婦の人生設計の基準は、必ずしも同じではありません。

保険適用は「制度の基準」であって「人生の基準」ではない

厚生労働省では、生殖補助医療(体外受精・顕微授精など)の保険適用について、年齢や回数などの条件を定めています。例えば、

- 治療開始時に女性が40歳未満の場合は、子ども1人につき通算6回まで

- 女性が40歳以上43歳未満の場合は、子ども1人につき通算3回まで

などの回数制限があります。

※制度は変更される場合があるため、最新の情報は厚生労働省や通院先の医療機関で確認してください。

ここで大切なのは、「保険が使える=必ずそこまで続けるべき」という意味ではないことです。

制度はあくまで、保険診療の対象を決めるルールです。

そこには、家計の状況や、夫婦の価値観、仕事との両立、精神的な負担までは含まれていません。

だからこそ、保険制度だけを基準にするのではなく、「私たち夫婦はどうしたいのか」という基準も一緒に考えることが大切だと思います。

「やめ時」を考えることは、諦めることではない

この記事を読んでくださっている方の中には、「やめ時なんて考えたくない。」そう感じる方もいるかもしれません。私も最初はそうでした。

「やめることを考えたら、本当に終わってしまう気がする。」そんな気持ちがありました。

でも今は少し考え方が変わりました。

やめ時を考えることは、治療をやめることではありません。

むしろ、どこまでなら夫婦で納得して頑張れるかを考えることだと思っています。

ゴールを決めておくことで、毎回の治療を「なんとなく続ける」のではなく、「自分たちで選んで続ける」という前向きな気持ちにもつながります。

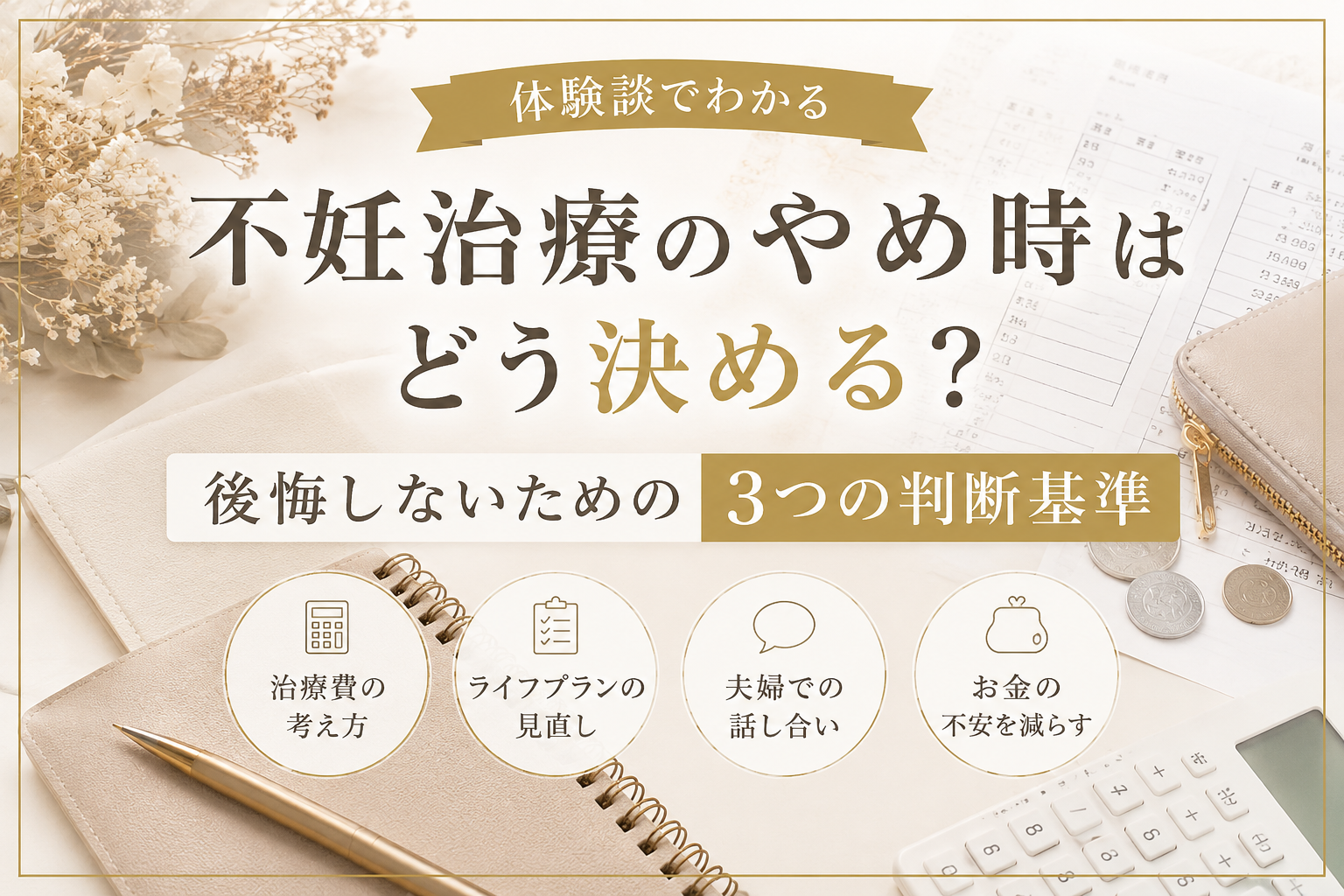

後悔しないために考えたい「3つの判断基準」

ここまで、不妊治療のやめ時が難しい理由についてお話ししてきました。

では、実際には何を基準に考えればいいのでしょうか。

もちろん、「これが正解です。」という答えはありません。

年齢や治療内容、家計、価値観によって答えは変わります。

だからこそ私は、「夫婦で納得できる基準を、あらかじめ持っておくこと」が大切だと思っています。

ここでは、私自身がライフプランを考える中で参考になった「3つの判断基準」をご紹介します。

基準① 「絶対に守りたいお金」を先に決める

治療費を考えるとき、最初に考えたいのは、「いくら使うか」ではなく、「いくら残すか」という視点です。

私も最初は、「あといくらなら治療に使えるかな。」と考えていました。

でも、それでは終わりが見えません。そこで途中から考え方を変えました。

まずは、「絶対に使わないお金」を決めることにしたのです。

「治療費」ではなく「生活を守るお金」を考える

例えば、将来必要になるお金には、

- 緊急時の生活費

- 老後資金

- 住宅購入資金

- 住宅ローンの繰上げ返済資金

- 車の買い替え

- 子どもが授かった場合の出産・育児費用

などがあります。

もちろん、すべてを今準備する必要はありません。

でも、不妊治療だけに目を向けてしまうと、人生全体のお金が見えなくなってしまいます。

だから私は、まず「ここだけは絶対に減らしたくない貯蓄」を書き出しました。

例えば、「生活防衛資金には手を付けない」「老後資金として準備しているお金には手を付けない」というように、“守るお金”を先に決めるのです。

その上で、残った余裕資金の中で、どこまで治療を続けるかを考える方が、後から後悔しにくいと感じました。

「治療費の上限」を決めることは、諦めではない

治療費の上限を決めると、「最初から諦めているみたい。」と感じる方もいるかもしれません。私もそう思っていました。

でも実際は逆でした。上限が決まっているからこそ、今の治療に安心して向き合えるようになったのです。

終わりが見えないマラソンより、ゴールが決まっているマラソンの方が走りやすい。

それと同じように、「ここまでは夫婦で頑張ろう」という共通認識があるだけで、気持ちは少し楽になりました。

基準② 「今使うお金」と「未来のお金」を比べてみる

不妊治療は、どうしても「今」に目が向きます。

次の採卵、次の移植、次の判定日…もちろん、それは当然のことです。

でも一度だけ、少し先の未来も想像してみてほしいと思います。

お金には「使う」という選択だけでなく、「残す」という選択もある

例えば、毎月5万円を治療やサプリメントなどに使っているとします。年間では60万円になります。

もしその60万円を使わなかったら、必ず投資するべき、という意味ではありません。

生活費に充てることもできますし、教育資金や老後資金として貯めることもできます。

新NISAなどで資産形成をするという選択肢もあるでしょう。

ここで考えたいのは、「どちらが正しいか」ではなく、どちらが自分たちらしい選択かということです。

「機会損失」という考え方

経済学では、ある選択をしたことで、別の選択によって得られたはずの利益を失うことを「機会損失」と呼びます。

例えば、「あと1年間だけ治療を続ける」という選択をした場合、その費用は、将来の生活費や資産形成には使えません。

もちろん、だからといって「治療より投資を優先すべき」と言いたいわけではありません。

私が伝えたいのは、どちらにも価値があることを知った上で選ぶことです。

不妊治療は、人生の中でも本当に大きな選択です。

だからこそ、「目の前の1回」だけではなく、「5年後、10年後の自分たち」も想像して判断できたら、後悔の少ない選択につながるのではないかと思います。

「お金だけ」で決める必要もありません

ここまで、お金の話をしてきました。でも、もちろん、人生はお金だけではありません。

子どもを授かりたいという気持ちは、数字だけでは表せないものです。

だから私は、「家計だけで決めましょう。」と言いたいわけではありません。

大切なのは、感情とお金、その両方を見ながら考えること。

どちらか一方だけでは、納得できる答えは出しにくいと思っています。

だからこそ、夫婦で数字を共有しながら、気持ちも共有する。

その両方が大切なのだと、私は感じています。

基準③ 「出口戦略」を先に決めておく

投資の世界には、「出口戦略」という言葉があります。

「いつ買うか」だけではなく、「いつ終えるか」を先に決めておく考え方です。

私はこの考え方は、不妊治療にも通じると思っています。

治療を始めるときは、「いつ終わるか」まで考える余裕はありません。

でも、長期戦になればなるほど、終わりを決めることは難しくなります。

だからこそ、冷静に考えられる今のうちに、「どこを一区切りにするか」を決めておくことが大切だと思います。

私が「大きな節目」だと思うタイミング

もちろん、出口戦略は夫婦によって違います。

ただ、一つの目安になるのが、保険診療から自費診療へ切り替わるタイミングです。

保険診療では、自己負担が3割となり、高額療養費制度の対象になる治療もあります。

一方で、自費診療になると、1回あたり数十万円以上かかるケースも珍しくありません。

だから私は、「自費診療になったら終わり」ではなく、「自費診療へ切り替わる前に、一度立ち止まって夫婦で話し合う」ことが大切だと思っています。例えば、

- 自費診療は採卵〇回まで

- 総額〇万円まで

- ○歳まで

というように、自分たちなりの基準を決めておくことで、感情だけで治療を続けることを防ぎやすくなります。

これは、治療を諦めるためではありません。「自分たちが納得して治療を続けるための基準」です。

夫婦で話し合うときにおすすめしたい3ステップ

ここからは、私が「もし治療開始前に知っていたらよかった」と思う話です。

不妊治療では、お金の話や、やめ時の話を切り出すこと自体が難しいですよね。

だからこそ、感情ではなく、数字から話し始めることをおすすめします。

STEP1 今までかかった費用を書き出す

まずは、現在地を知ることです。例えば、

- 採卵費用

- 移植費用

- 初診料

- 検査代

- サプリメント

- 鍼灸

- 交通費

- 宿泊費

など、治療に関係する費用をできるだけ書き出します。

私も計算してみると、「こんなに使っていたんだ。」と驚きました。

感覚ではなく、数字で見える化することが第一歩です

STEP2 「あと1年続けた場合」をシミュレーションする

次に考えたいのは、未来のお金です。

例えば、今のペースであと1年間続けたら、総額はいくらになるでしょうか。

もし保険診療が終わって自費診療になったら、いくら必要になるでしょうか。

実際に数字を書き出してみると、夫婦で同じイメージを持ちやすくなります。

私は、「何となく高い」ではなく、「あと1年間で約○○万円かかる可能性がある」という数字を見ることで、初めて現実的な話し合いができました。

STEP3 「やめる」ではなく「未来を選ぶ」と考える

ここが一番大切だと思っています。

不妊治療を終えることを、「諦める」「負け」と考えてしまうと、話し合いはとても苦しくなります。

でも、私は途中から、少し考え方を変えました。

「私たちは何を失うか」ではなく、「これから何を大切にしたいか」を考えるようにしたのです。例えば、

- 旅行へ行く

- 夫婦で趣味を楽しむ

- 資産形成を始める

- 老後資金を準備する

- マイホームを考える

どれも、治療を終えたからこそ選べる未来です。

つまり、治療を終えることは、何かを失うことだけではなく、別の人生を選ぶことでもあると思うようになりました。

私たち夫婦が決めた「5つの質問」

もしこの記事を読んで、夫婦で話し合うなら、私はぜひこの5つをおすすめします。

□ 保険適用が終わった後も治療を続けたい?

□ 自費診療になったら、総額いくらまでなら納得できる?

□ 「年齢」と「治療回数」、どちらを区切りにしたい?

□ 治療を続けた場合、将来のお金にどんな影響がありそう?

□ 子どもがいる人生だけではなく、夫婦二人の人生についても話し合えている?

この5つに正解はありません。でも、答えを書き出すだけでも、夫婦で価値観を共有するきっかけになります。

「やめ時」を考えることは、未来を守る準備

以前の私は、「やめ時を考えるなんて縁起でもない。」そう思っていました。でも今は違います。

やめ時を考えることは、治療をやめる準備ではなく、どんな結果になっても後悔を少なくする準備だと思っています。

未来は誰にも分かりません。だからこそ、未来をコントロールするのではなく、「どんな未来になっても、自分たちらしく生きられる準備」をしておくことが大切なのではないでしょうか。

不妊治療に区切りをつけた後も、人生は続いていく

不妊治療について考えていると、どうしても「妊娠できるか、できないか」だけに意識が向いてしまいます。私もそうでした。

でも、ある時気づいたことがあります。

それは、不妊治療は人生のすべてではないということです。

もちろん、子どもを望む気持ちは簡単に割り切れるものではありません。

だからこそ、「治療を終えたら終わり」ではなく、「そこから新しいライフプランが始まる」という視点も大切ではないかと思うようになりました。

例えば、今まで治療費や交通費、サプリメント代に使っていたお金を、老後資金の準備や資産形成に回すこともできます。

夫婦で旅行に出かけたり、新しい趣味を始めたり、仕事に挑戦したり、これまで後回しにしていたことへ時間やお金を使うこともできます。

もちろん、これは「子どもがいない人生の方が良い」という意味ではありません。

子どもがいる人生も、夫婦二人の人生も、どちらにもかけがえのない価値があります。

だからこそ、どちらの未来になったとしても、「お金の不安で苦しまない準備」「夫婦が笑顔で過ごせる準備」をしておくことは、決して無駄にはならないと思っています。

まとめ|「やめ時」を考えることは、自分たちの人生を大切にすること

不妊治療に「正解のやめ時」はありません。年齢や治療歴、家計、価値観によって答えは変わります。

だからこそ大切なのは、誰かの基準ではなく、「自分たち夫婦が納得できる基準」を持つことではないでしょうか。

この記事でお伝えしたかったのは、次の3つです。

① 「今まで使ったお金」ではなく、「これからの人生」を基準に考える

② 家計やライフプランも含めて、夫婦で話し合う時間を持つ

③ やめ時を決めることは「諦め」ではなく、「未来を守る選択肢」の一つである

私自身も、AMH0.6と分かってから採卵を6回経験し、転院や仕事との両立、100万円を超える治療費など、たくさん悩みながらここまで来ました。

だからこそ、不妊治療のお金や将来への不安は、一人で抱え込まなくていいと伝えたいです。

もし今、「続けるべきか」「区切りをつけるべきか」で悩んでいるなら、まずは夫婦で数字を書き出し、お互いの気持ちを話し合うところから始めてみてください。

その時間は、どんな結果になったとしても、きっと無駄にはならないはずです。

よくある質問(FAQ)

Q1. 不妊治療の「やめ時」に正解はありますか?

ありません。医学的にも「○回採卵したら終了」「○歳で必ず終了」といった一律の基準はありません。

年齢、卵巣予備能(AMH)、治療成績、家計、仕事、夫婦の価値観などを総合的に考えて判断することが大切です。

Q2. 保険適用の回数を使い切るまでは続けた方がいいですか?

必ずしもそうではありません。保険適用の回数は制度上の基準であり、人生設計の基準ではありません。

家計や精神的な負担も含めて、夫婦で話し合いながら判断することが大切です。

Q3. お金のことを考えるのは冷たいことでしょうか?

私はそうは思いません。不妊治療には大きなお金がかかります。

だからこそ、将来の生活や老後資金も含めて考えることは、家族を守るための大切な準備だと思っています。

Q4. 一人で決められないときはどうすればいいですか

夫婦だけで答えが出ない場合は、主治医や不妊専門相談センター、ファイナンシャル・プランナーなどに相談する方法もあります。

第三者が入ることで、冷静に整理できることもあります。

💡次に読みたい記事

参考文献・参考資料

記事の信頼性を高めるため、以下の公的機関・学会の情報を参考にしています。

- 厚生労働省「不妊治療の保険適用について」

- 厚生労働省「不妊治療に関する取組」

- 日本産科婦人科学会「一般のみなさまへ(不妊症・生殖医療)」

※制度や診療内容は変更されることがあります。最新の情報は、厚生労働省や通院先の医療機関でご確認ください。

「なぎ」

30代でAMH0.6(卵巣予備能が低い状態)と診断され、不妊治療を開始。

採卵や転院を経験し、保険適用後も総額100万円を超える治療費を経験しました。

このブログでは、自身の体験と、公的機関が公開している制度情報をもとに、不妊治療のお金・制度・仕事との両立・ライフプランについて発信しています。

専門家ではありませんが、一人の当事者として、「もっと早く知っていれば」と感じたことを、これから治療を始める方にも分かりやすく届けたいという思いで記事を書いています。