不妊治療を進める上で、私たちの強い味方である「高額療養費制度」。

保険適用での治療であれば、どんなに医療費がかかっても月々の自己負担には上限があるため、これを前提に資金計画を立てている方も多いのではないでしょうか。

しかし、2026年8月から高額療養費制度の負担上限額が引き上げ(値上げ)されることになりました。

「え、また負担が増えるの…?」

「私の今の治療だと、具体的にいくら損する(負担が増える)の?」

と不安になりますよね。

そこで今回は「2026年8月以降、不妊治療の自己負担は具体的にいくら増えるのか」を、私の実体験の数字と厚生労働省の最新の計算式を交えて解説します。

今回の改定はデメリットだけでなく、「治療が長期化する人には有利になる新ルール(年間上限)」も新設されます。

損をしないための対策や2027年の再改定のロードマップまでまとめたので、ぜひ最後まで読んで事前準備に役立ててください。

※最新情報は厚生労働省や各健康保険組合のHPでご確認ください。

2026年8月の高額療養費「改定」の中身とは?

今回の改定のポイントは、「現役世代の負担上限額の引き上げ」です。

物価高や医療費の増大に伴い、主に中高所得層を中心に、月々支払う医療費の上限がアップすることになりました。

特に、30代・40代の働く女性(共働き夫婦)が該当しやすい区分で影響が大きくなっています。

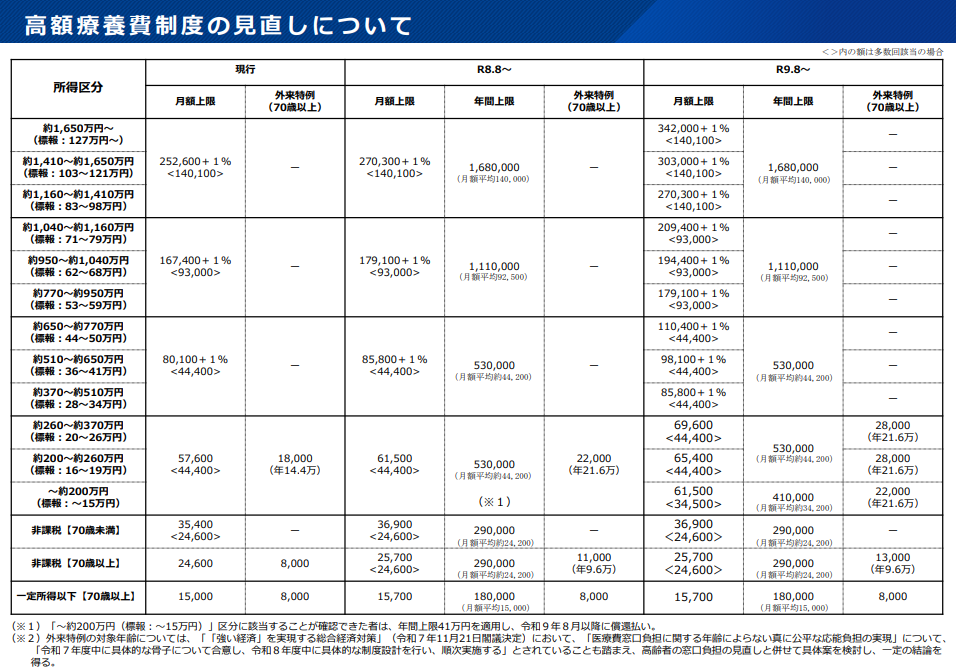

【重要】2026年8月・2027年8月の「2段階」で引き上げへ

今回の見直しは一度では終わりません。将来に備えるためにも、まずはこのスケジュール感を頭に入れておきましょう。

- 第1段階(2026年8月〜): 月額上限がすべての所得区分で一斉に引き上げられます。

- 第2段階(2027年8月〜): 所得区分がさらに細分化され、収入が高い人ほど上限がもう一段階引き上げられる仕組みになります。

先々の予算を狂わせないために、段階的に負担が増えることをあらかじめ知っておくことが重要です。

【区分別】改定前後の月額上限額の比較表(69歳以下)

一般的な年収帯(70歳未満)における、1ヶ月あたりの自己負担上限額の変化は以下の通りです。

💡注意ポイント

世帯合算ではなく「個人(被保険者)ごと」の年収区分です。共働きでそれぞれが社会保険に加入している場合、治療を受ける本人の標準報酬月額(勤務先の保険証の区分)で決まります。

【リアル試算】採卵・凍結月にいくら負担が増える?

では、実際に採卵や顕微授精、胚凍結が重なる「一番お金がかかる月」に、どれくらい影響が出るのかを試算してみます。

不妊治療中の30代・40代女性に最も多いボリュームゾーンである「区分D(年収約370万〜510万円)」のケースで比較してみましょう。

ベースにするのは、私の過去の治療データ(保険適用での総医療費が30万円=窓口3割負担で本来9万円支払うケース)です。

改定前(これまでの自己負担)

厚生労働省の現行の計算式【80,100円 + (総医療費 − 267,000円) × 1%】に当てはめます。

- 80,100円 + (300,000円 − 267,000円) × 1%

- = 80,100円 + 330円

- = 80,430円

窓口で9万円支払ったとしても、差額の9,570円が後から高額療養費として戻ってきていました。

2026年8月以降(これからの自己負担)

改定後の計算式【85,800円 + (総医療費 − 286,000円) × 1%】に当てはめます。

- 85,800円 + (300,000円 − 286,000円) × 1%

- = 85,800円 + 140円

- = 85,940円

【結論】改定前後での自己負担額の差

同じ「総医療費30万円」の治療をしても、自己負担は以下のように変わります。

| 改定前 | 2026年8月以降 | 自己負担の増加額 | |

| 自己負担額 | 80,430円 | 85,940円 | +5,510円(負担増) |

このように、窓口での負担が1回につき約5,500円増えることになります。

採卵周期を3回繰り返すだけで、約16,500円の支出増。

「保険適用だから一安心」と旧制度の感覚のまま予算を組んでいると、計画が狂ってしまうので注意が必要です。

朗報!治療が長期化するなら「年間上限」で逆に得をするケースも

ここまでは「値上げ」という痛い話でしたが、今回の2026年8月改定には最大のメリットもあります。

それが、新設される

「年間上限額(1年間を通じた負担軽減)」

のルールです。

これまでは「月ごと」の計算だったため、上限に届かない絶妙な金額(例えば毎月7万円など)の治療費が1年間ずっと続いた場合、高額療養費は1円も支給されず、年間総額が膨れ上がって大損するというデメリットがありました。

しかし、2026年8月からは「1年間の自己負担合計が一定額に達したら、それ以降の月は窓口負担がゼロ(全額国が支給)」になります。

【年収約370万〜770万円層】年間上限は「53万円」

仮に、採卵や移植、度重なる検査で、月額上限(約8万5,000円)には届かないけれど「毎月7万円」の自己負担が12ヶ月続いたとします。

- これまでの制度: 7万円 × 12ヶ月 = 年総額 84万円(すべて自己負担)

- 2026年8月以降: 年間上限が53万円でストップ!

つまり、累計で53万円を支払った時点でその年の負担は終了するため、

差額の31万円分、自己負担が減る(得をする)ケースが出てくるのです。

特に、ステップアップして治療が長期化している方や、何度も移植を繰り返している方にとっては、この「年間上限の新設」は精神的にも金銭的にも大きなセーフティネットになります。

不妊治療中の私たちが「今すぐ」取るべき3つの自己防衛策

制度が変わることは変えられません。であれば、私たちがすべきことは

「新制度を前提に、1円でも損しないための先回り行動」です。

1. 治療スケジュールの「月またぎ」を把握しておく

高額療養費は「1日〜月末までの1ヶ月間」ごとに計算されます。

例えば、7月末に採卵をして、8月頭に凍結費用の支払いが発生すると、医療費が2ヶ月に分散してしまいます。

新制度で年収約370万〜770万円の場合は「年間上限(53万円)」ができたため、以前に比べれば月またぎによる大損のリスクは精神的にラクになりました。

しかし、だからと言って「月またぎを気にしなくてよくなった」わけではありません。

なぜなら、

もしその年の治療費の合計が年間上限(53万円)に達しなかった場合、月またぎで分散してしまった分の医療費は、高額療養費の対象外(=全額自己負担)になってしまうからです。

- 年間53万円を超えるほど長期化するか分からない

- 次の移植で無事に卒業できるかもしれない

という段階であれば、なおさら毎月の「月またぎ」にはシビアになっておくべきです。

不妊治療は自力で100%コントロールできるものではないですが、「月またぎになる可能性が高いな」と事前に予測できていれば、資金繰りを工夫したりと、賢く先回り行動が取れるようになります。

2. 「限度額適用認定証」または「マイナ保険証」の準備

医療費が高くなることが分かっているなら、事前に窓口での支払いを上限額までに抑える手続きをしておきましょう。

特にマイナ保険証を利用すれば、事前の書類申請なしで、受付時に同意するだけで自動的に新制度の上限額が適用されます。急な採卵日の決定でも何十万円も立て替える必要がなくなるため、キャッシュフローが劇的に安定します。

▶【関連記事】詳しい申請方法やマイナ保険証の使い方を解説しています。

3. 「医療費控除」のために領収書をこれまで以上に管理

高額療養費の月額上限が上がるということは、窓口で「実際に支払う金額(自己負担)」が増えるということです。

これはデメリットばかりではなく、確定申告における「医療費控除」の対象額が増えるということでもあります。

- 通院にかかった電車の交通費(一律でスマホのメモ等に記録しておく)

- クリニックの領収書、処方箋の薬代これらを絶対に紛失しないよう、1つのファイルに徹底してまとめておきましょう。家族の中で一番所得が高い人がまとめて申告すると、高い節税効果を得られる可能性があります。

▶【関連記事】医療費控除の仕組みや交通費の対象範囲について解説しています。

まとめ:感情的に嘆くより、数字を把握して計画の見直しを

2026年8月から始まる高額療養費制度の改定は、月額上限が上がるという点では一見「改悪」に思えます。

しかし、新設される「年間上限53万円」のような救済措置を理解していれば、長期戦になった時のリスクヘッジとして資金計画に組み込むことができます。

「国は何も分かってくれない」と感情的になっても、通院費用は安くなりません。

大切なのは、「自分の年収区分だと、今後は月いくら、年いくらが上限になるのか」を冷静に把握しておくことです。

このブログでは、こうした「治療費の増額」に備えるための手堅い固定費削減術や、将来のライフプランのための新NISAの始め方も解説しています。

制度変更の波に負けない、賢く強いライフプランを一緒に立てていきましょう!

▶【あわせて読みたい関連記事】