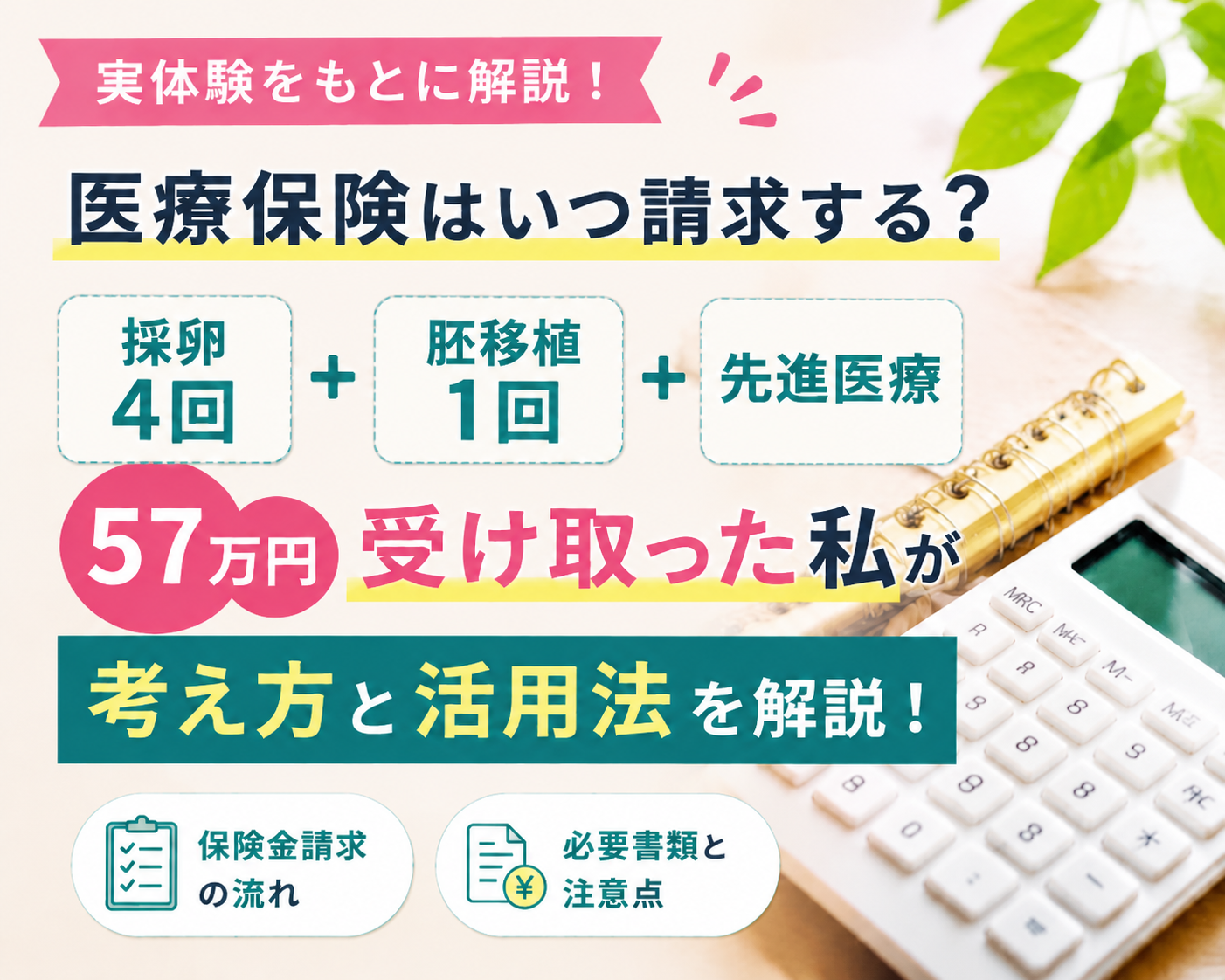

以前の記事では、不妊治療中に医療保険へ加入していて本当に良かったと感じた理由を、私自身の体験をもとにお伝えしました。

実際、私は採卵4回、胚移植1回、先進医療(EMMA/ALICE・タイムラプス・ヒアルロン酸を用いた生理学的精子選択術)に対して、合計57万円の保険金を受け取ることができました。

この保険金があったことで、高額な先進医療もためらわず選択でき、長期間の不妊治療も家計への不安を減らしながら続けることができています。

しかし、実際に治療を始めてみると、新たな疑問が出てきました。

- 保険金は採卵ごとに請求した方がいい?

- 年末にまとめて請求できる?

- 病院の証明書は必要?

- 領収書はどう保管しておけばいい?

- 保険会社へ何を確認すればいい?

私自身も最初は分からないことばかりで、その都度調べながら進めてきました。

だからこそ、この記事では、「医療保険に加入した後」の実際の流れを、経験者だからこそ分かったポイントも含めて詳しくまとめます。

この記事が、これから請求する方の参考になれば嬉しいです。

- 医療保険はいつ請求するのが良い?

- 必要書類は何を準備する?

- 保険会社へ事前に確認しておきたいこと

- 私が年末まとめ請求に変更した理由

- 年末に請求するときの注意点

- 実際に保険金が振り込まれるまでの日数

結論|私は「年末にまとめて請求」が一番ラクでした

最初の頃、私は採卵が終わるたびに保険会社へ請求していました。

「治療が終わったらすぐ請求した方がいいだろう。」そう思っていたからです。

ところが、先進医療の保険金を請求する際に初めて知ったことがありました。

それは、病院で発行してもらう証明書には発行手数料がかかることがあるということです。

クリニックによって金額は異なりますが、証明書は無料ではないケースも少なくありません。採卵のたびに請求すると、

- 証明書を何度も発行してもらう

- そのたびに発行手数料がかかる

- 保険会社への書類作成も何度も必要になる

という状態になってしまいます。

そこで私は途中から、1年間の治療分を年末にまとめて請求する方法へ変更しました。結果として、

- 証明書の発行回数を減らせる

- 手続きの手間が少ない

- 必要書類をまとめて管理できる

というメリットを感じています。

もちろん、早めに保険金を受け取りたい場合はその都度請求する方法もあります。

ただ、私自身の経験では、「まとめて請求」という選択肢を知っていたことで、精神的にも事務的にもかなりラクになりました。

私が実際に医療保険を請求した流れ【5ステップ】

私が実際に保険金を受け取るまでの流れは、とてもシンプルでした。

初めて請求するときは「何から始めればいいんだろう?」と不安でしたが、一度流れが分かれば難しい手続きではありません。

私が行った流れをご紹介します。

STEP1 領収書・診療明細書を必ず保管する

診察や採卵、胚移植、先進医療を受けたら、まず最初にやることは領収書と診療明細書を必ず保管することです。

私はクリニックでもらった書類を、そのままクリアファイルへ入れるようにしています。後から

- 保険会社への請求

- 医療費控除

- 治療費の振り返り

など、何度も見返すことになるためです。特に診療明細書には、

- 採卵

- 胚移植

- 先進医療

などの内容が記載されているため、保険会社へ確認するときにも役立ちました。

「あとで整理しよう」と思うと意外と紛失しやすいため、その日のうちに保管場所を決めておくことをおすすめします。

STEP2 保険会社へ対象となる治療を確認する

次に私が行ったのは、自分が加入している保険会社へ電話で確認することでした。

インターネットにも情報はありますが、同じ会社でも保険商品、加入時期、特約によって保障内容が異なることがあります。

- 採卵は給付対象になるか

- 胚移植は給付対象になるか

- 先進医療は保障されるか

- 必要書類は何か

この確認を最初にしておいたことで、「これは対象外だった…」という勘違いを防ぐことができました。

まずは加入している保険会社へ確認することが、一番確実で安心できる方法だと思います。

STEP3 必要書類を準備する

私が提出した書類は次の3つでした。

- 診療明細書

- 領収書

- 保険会社指定の請求書類

そして、先進医療を請求するときは、病院で発行してもらう証明書も必要になりました。

この証明書は、クリニックへ依頼して発行してもらいます。

ただし、証明書の発行には手数料がかかる場合があります。

私はここで初めて、「採卵のたびに請求すると、そのたびに証明書代もかかるんだ」ということを知りました。

そこで途中から、年末にまとめて請求する方法へ変更しています。

STEP4 書類を提出する

必要書類がそろったら、保険会社へ提出します。現在は、

- 郵送

- アプリ

- Web手続き

など、会社によって提出方法も増えています。

私は書類を郵送しましたが、事前に保険会社へ確認していたため、特に迷うことはありませんでした。

STEP5 約1週間で保険金が振り込まれた

書類を提出してから、私の場合は約1週間で給付金が振り込まれました。

思っていたよりも早く、「本当に戻ってきたんだ」という安心感があったことを今でも覚えています。

もちろん、混雑状況や提出書類の内容によって前後することはありますが、保険会社へ確認した予定どおりのスケジュールで入金されました。

私が途中から「年末まとめ請求」に変更した理由

最初の頃は、採卵が終わるたびに請求していました。

しかし、先ほどお伝えしたとおり、治療を続ける中で、「まとめて請求した方が効率がいいかもしれない」と思うようになりました。

理由は大きく3つあります。

理由① 証明書の発行回数を減らせる

先進医療を請求する場合、病院で証明書を発行してもらう必要があり、その都度手数料がかかるケースがあります。

まとめて請求すれば、証明書の依頼回数を減らせる可能性があり、手間も費用も抑えられました。

理由② 書類管理がラクになる

採卵のたびに請求すると、その都度、領収書、診療明細書、請求書類を準備しなければなりません。

私は年末にまとめるようにしてから、「このファイルに入れておけば大丈夫」という安心感があり、書類管理がとてもラクになりました。

理由③ 治療に集中できた

不妊治療は、採血や通院、自己注射などやることが本当に多くあります。

その中で、保険の手続きを何度も行うのは、思っていた以上に負担でした。

私は年末にまとめることで、「今は治療に集中して、手続きはあとでまとめてやろう」という気持ちになれたことが、一番大きかったと感じています。

年末にまとめて請求する予定の方は、クリニックの証明書発行スケジュールも確認しておくと安心です。

年末年始は休診日が続くところも多いため、クリニックによっては「年内発行の受付締切日」を設けていることがあります。

「年内に保険金を受け取りたい」「年内に証明書を発行してほしい」という場合は、余裕をもって依頼しておくと安心です。

「請求する前提」で治療を受けると気持ちが変わる

実際に治療を続けていて感じたのは、保険金は単にお金が戻ってくるだけではないということです。

私は、EMMA/ALICEやタイムラプスなど、高額な先進医療を受けるとき、「後から保険金が支給される」という安心感がありました。

費用面の不安が少なかったことで、医師から提案された選択肢を、お金だけを理由に諦めずに済んだことは大きかったと感じています。

また、採卵を重ねる中でも、「あとで保険金が戻るから大丈夫」という気持ちが支えとなり、家計への不安を少し和らげながら治療に向き合うことができました。

だからこそ私は、医療保険は「加入するかどうか」だけではなく、加入した後にどう活用するかまで考えておくことが大切だと感じています。

まず確認してほしいこと

もし現在医療保険に加入しているなら、新しく加入を検討する前に、まずは次の4つを確認してみてください。

- 採卵は給付対象になるか

- 胚移植は給付対象になるか

- 先進医療特約は付いているか

- 保険金請求に必要な書類は何か

これだけでも、「知らなかったから請求できなかった」という事態を防ぎやすくなります。

保障内容は保険会社や契約時期によって異なるため、分からない場合は保険会社へ問い合わせるのがおすすめです。

これから医療保険を考える方へ

まだ加入していない方や、保障内容を見直したい方は、「保険料が安いかどうか」だけで判断するのではなく、

- 採卵や胚移植は給付対象になるか

- 先進医療特約が付けられるか

- 不妊治療中でも加入・見直しが可能か

といった点まで確認すると、自分に合った保障を選びやすくなります。

特に先進医療特約は、比較的少ない保険料で付けられる商品も多くあります。

実際に私自身、この特約に助けられた経験があるため、「加入していて良かった」と感じています。

まとめ|「医療保険は必要?」ではなく「今の保障を理解しているか」が大切

不妊治療を始める前の私は、「医療保険に入っていても、不妊治療ではほとんど使えないだろう」と思っていました。しかし実際には、

- 採卵

- 胚移植

- 先進医療

で給付金を受け取ることができ、合計57万円が家計の支えになりました。

もちろん、保障内容は保険会社や契約している商品によって異なります。

そのため、「誰でも57万円受け取れる」という話ではありません。

それでも私が伝えたいのは、「対象かどうかを知らないまま治療を始めるのは、とてももったいない」ということです。

この記事が、これから医療保険の請求をする方、医療保険に加入するか検討されている方の参考になれば嬉しいです。

💡次に読みたい記事

▼ 「医療保険は必要なの?」という疑問に対して、実際に57万円の給付金を受け取った経験から、私の考えを詳しくまとめています。

▼ 保険適用後でも100万円以上かかった実際の費用を公開しています。

▼ 制度改正によって自己負担額がどれくらい変わるのかを、実際の治療費をもとにシミュレーションしています。

▼ 高額療養費制度の申請方法や、マイナ保険証利用時の流れを分かりやすくまとめています。

参考文献

「なぎ」

30代でAMH0.6(卵巣予備能が低い状態)と診断され、不妊治療を開始。

採卵や転院を経験し、保険適用後も総額100万円を超える治療費を経験しました。

このブログでは、自身の体験と、公的機関が公開している制度情報をもとに、不妊治療のお金・制度・仕事との両立・ライフプランについて発信しています。

専門家ではありませんが、一人の当事者として、「もっと早く知っていれば」と感じたことを、これから治療を始める方にも分かりやすく届けたいという思いで記事を書いています。